-

반응형

코스모신소재의 전망과 현재 흐름에 대해서 알아보았습니다. 코스모신소재는 2차전지 중 양극재 후발주자로 알려져있는데요. 올해 주가 상승률이 300%에 육박하며, 전구체 생산능력의 강점이 좋게 평가되고 있는 기업입니다. 다만 벨류가 다소 높게 책정되어있는 경향이 있는것 같아 약간의 부담은 있는 기업입니다.

코스모 신소재 주가 전망 코스모신소재 실적

코스모신소재 실적에 대해 기대를 할 수 밖에 없는 여러 이유들이 있는데요. 양극재의 후발주자로 분류되고 있지만 가파른 이익 성장과 수직계열화 능력을 눈여겨볼 만하다는 평가가 나오고 있습니다. 하지만 최근의 주가 급등에 따라서 고평가 됐다는 점을 주의하라는 의견도 있지만 실적과 향후 전망을 볼때는 긍정적인 평가가 나오고 있는것도 사실입니다.

매일경제

코스모신소재 강점

코스모신소재는 전기차 배터리에 들어가는 양극재를 생산하는 기업입니다. 예전에는 IT 기기용 리튬코발트산화물 양극재를 만들었지만 2018년도부터 전기차 배터리에 활용되는 양극재 사업에 진출했습니다. 지난 1분기 보고서에 따르면 전체 매출에서 2차전지 양극재가 차지하는 비중이 현재 85,9%수준이라고 하는만큼 빠른 시간에 2차전지 사업에서 매출을 일으켰다고 볼 수 있습니다.

코스모신소재가 주목받는 다른 이유는 양극재 업체의 수익성과 관련있는 수직 계열화 능력입니다. 양극재의 경우에는 전구체 생산능력이 회사의 강점이 되는 업종으로, 전구체는 양극제 제조 원가의 약 70%를 차지하는 주요한 재료입니다. 코스모신소재는 이번달 중 신규 전구체 생산 공장의 완공을 앞두고 있어 연간 2400t의 전구체를 생산할 전망입니다.

이러한 수직 계열화와 관련해서 그룹 차원에서의 공급망 내재화를 지속적으로 추진하고 있습니다. 모회사인 코스모 화학이 황산코발트를 주력으로, 전구체, 양극재, 폐배터리 사업으로 연결되는 공급망 내재화는 2차전지 업체들의 경쟁력과 연관되는 주요한 부분이라고 합니다.

코스모신소재 영업이익 전망

이익 규모는 경쟁사와 비교해 작더라도 성장 속도는 가파르게 유지하고 있는데요. 코스모신소재의 영업이익은 올해 353억원에서 내년 798억원, 2025년 1842억원으로 예상된다고 합니다.

생산능력을 확대하기 위한 설비투자도 적극적으로, 현재 2만 t 수준의 캐파를 내년 3만t, 2026년에는10만t으로 늘린다는 계획입니다. 15만t 이상의 생산 능력 확보를 위해 추가 투자 가능성에 대한 의견도 나오고 있다고 합니다.

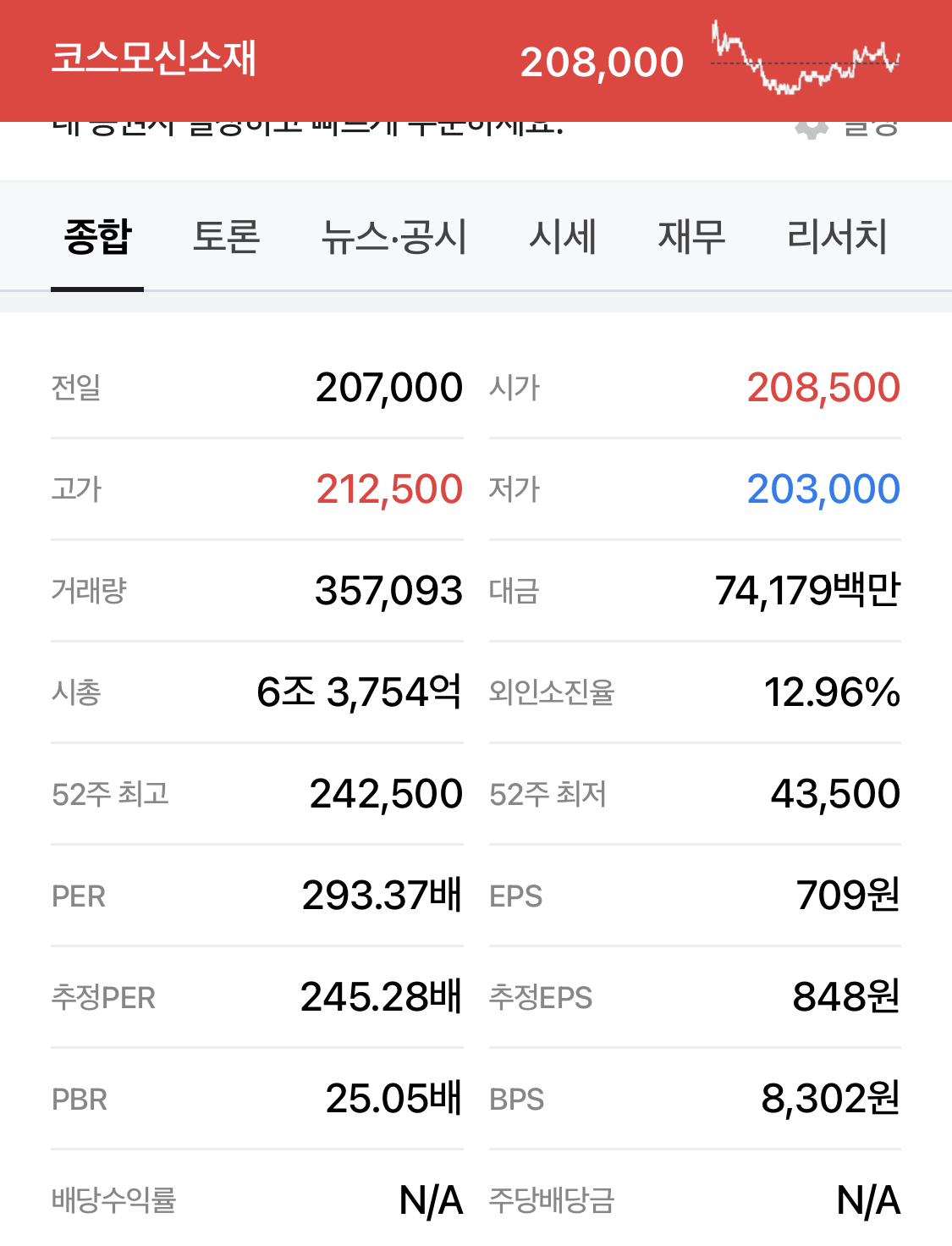

다만 다른 양극재 기업들과 비교해 높은 밸류에이션이 아쉬운 부분입니다. 25년년예상 실적 기준 코스모신소재의 주가수익비율(PER)은 44.92배에 달한다고 하며, 포스코퓨처엠(40.14배), 에코프로비엠(33.43배), 엘앤에프(13.92배) 등 국내 주요 양극재 업체들과 비교해 높은 수준이라고 합니다.

반응형

비즈니스, 경제 이슈 요모조모

비즈니스 독서 리뷰와 일상 생활에 도움이 되는 정보를 모으고 기록하는 공간입니다.